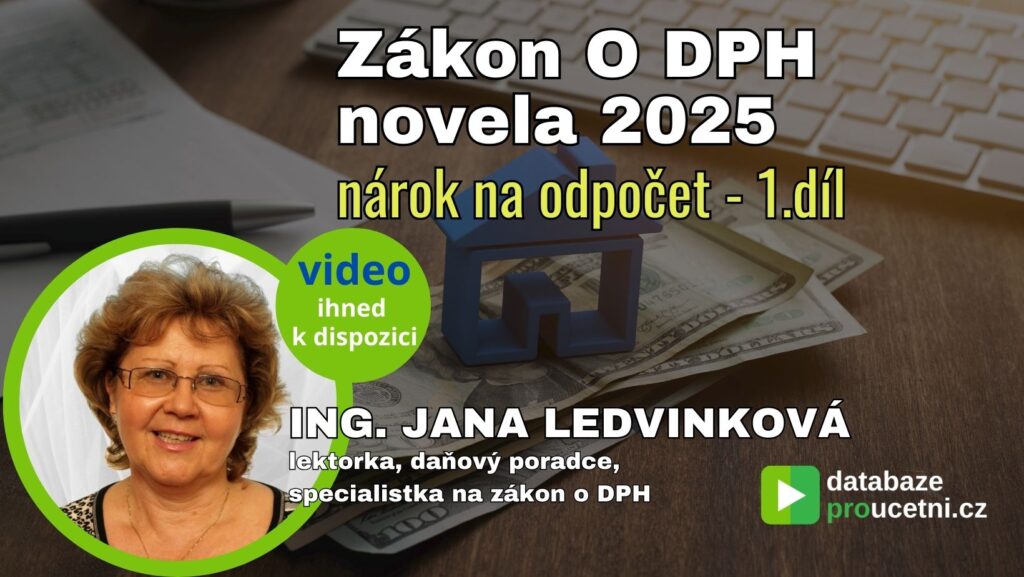

novela

video

Zákon o DPH novela 2025 nárok na odpočet 1.díl – video seminář IHNED K DISPOZICI

Video seminář získáte k dispozici na neomezeně dlouhou dobu včetně materiálů k tématu.

890 Kč735,54 Kč bez DPH

Dostupné

-

Proč video seminář od nás

Video máte ihned a trvale k dispozici

Získáte i písemné materiály k semináři

Téma je vysvětleno na praktických příkladech

Díky minutáži se lehce zorientujete ve videu

Zvolíte si rychlost přehrávání, takže neztrácíte čas

Proč tento video seminář

- 1Získáte přehled o klíčových změnách v DPH pro rok 2025 bez zdlouhavého studia zákonů. Praktické tipy a konkrétní příklady Vám zajistí jistotu v praxi.

- 2Naučíte se, jak efektivně uplatnit nárok na odpočet podle nových pravidel. Budete krok napřed.

- 3Srozumitelný výklad Vám ušetří hodiny studia zákonů a zajistí Vaši jistotu v praxi. Předejdete riziku chyb díky praktickým příkladům.

Ukázky video semináře

Video přehrávač 00:00 | 00:59Video přehrávač

00:00 | 00:59Video přehrávač 00:00 | 03:01

00:00 | 03:01Obsah minutu po minutě

- 00:00:00 Novela ZDPH 2025 - Nárok na odpočet - I. díl

- 00:00:16 Zdroje informací

- 00:02:46 Obsah

- 00:02:50 Přehled změn ustanovení s dalšími účinnostmi mimo změn od 1.1.2025

- 00:03:24 Grafické znázornění - Nárok na odpočet

- 00:03:43 1. Základní principy uplatnění NNO

- 00:06:32 Nárok na odpočet - základní pravidlo

- 00:09:10 Příklad 1

- 00:10:16 Nárok na odpočet u majetku vytvořeného vlastní činností , první varianta

- 00:15:38 Postup podle nové úpravy

- 00:16:00 V roce uvedení tohoto majetku do stavu způsobilého k užívání

- 00:17:06 Omezení nároku na odpočet u vstupů použitých pro osvobozená plnění v režimu pro malé podniky

- 00:19:25 Příklad 2

- 00:21:41 Vypuštění ustanovení § 72 - omezení NNO u vybraných osobních automobilů

- 00:23:45 Příklad 3 pořízení automobilu

- 00:24:35 Změna od 1.1.2025 nastane u uplatnění NNO u sportovních vozidel § 72 odst. 10 Nárok na odpočet

- 00:25:27 Zákon č. 56/2001 Sb., § 79a - Registr historických a sportovních vozidel

- 00:27:52 Sportovní vozidlo lze provozovat na pozemních komunikacích za těchto podmínek

- 00:30:00 Odpočet DPH u vybraného osobního automobilu do konce roku 2026

- 00:30:48 Příklad 4

- 00:32:16 Příklad 5

- 00:33:32 Přechodná ustanovení, Příklad 6

- 00:35:44 Informace GFŘ - o minimální záloze

- 00:36:31 Příklad 7

- 00:38:52 Zaúčtování příkladu 7

- 00:41:55 Pokračování příkladu 7 - úprava podílu použití

- 00:43:26 Nákup osobního automobilu jako zboží § 77 a snížení odpočtu daně v případě vybraného osobního automobilu

- 00:44:58 Finanční a operativní leasing

- 00:47:37 Zkrácení lhůty pro uplatnění nároku na odpočet, příklad 8

- 00:50:24 § 73 odst. 3 - druhá věta ZDPH

- 00:53:15 Oprava odpočtu daně na straně pořizovatele plnění

- 00:56:08 § 74 Oprava odpočtu daně od 1.1.2025 odst. 6

- 00:58:44 Změna lhůty pro provádění oprav základu daně - strana dodavatele, § 42

- 01:00:27 Příklad 9

- 01:02:13 Bezdůvodně zaplacená daň

- 01:04:45 §74a Oprava odpočtu daně osobou povinnou k dani, která přestala být plátcem

- 01:07:49 § 74a

- 01:10:05 Příklad 10

- 01:13:10 Neuhrazené závazky a povinnost vrátit odpočet

- 01:16:39 Ustanovení týkající se opravy základu daně v případě nedobytné pohledávky

- 01:18:43 §74b Oprava odpočtu daně v případě nedobytné pohledávky nebo pohledávky po splatnosti

- 01:19:40 § 75 Způsob výpočtu odpočtu daně v poměrné výši

- 01:29:56 Nadále platí dle odst. 3 způsob výpočtu poměrného koeficientu:, Příklad 11

- 01:31:15 Ze současného odst.4 vychází i upravený odst.4)

- 01:35:55 V nově upraveném odst. 5 se vychází z principů ze stávajících odst. § 75/4 a § 75/6

- 01:39:22 Dle odst. 6

- 01:41:01 Nové ustanovení v odst. 7

- 01:48:14 Příklad 11

- 01:49:03 Pokud však k faktickému užití DM nedojde

- 01:50:41 Opět mohou nastat dvě varianty, Příklad 12

- 01:52:15 1. situace

- 01:53:03 2. situace

- 01:54:03 Příklad 13

- 01:55:50 Řešení příkladu 13

- 01:58:17 Upozornění

- 01:58:33 Pozvání na pokračování vysvětlení problematiky

- 01:59:35 Závěr

Co říkají naši klienti

Odborné informace, které potřebuji ke své práci jsme dříve získávala přes internet a různých kurzech, což bylo velmi časově náročné. Databázi video seminářů zatím používám krátce, ale líbí se mi zpracování témat, přehlednost, srozumitelnost a aktuální informace. Díky tématu, DPH vůči třetím zemím, se mi podařilo vyřešit vše co jsem aktuálně řešila. Všem, kteří se rozhodují, zda začít databázi video seminářů používat doporučuji ať určitě do toho jdou. Video databáze pro účetní je jedna z nejlepších.Chceme, abyste byli spokojeni stejně jako naši klienti

Dříve jsem docházela na živé semináře, až v covidu jsem vyzkoušela kupovat webináře. Díky tomu jsem si uvědomila, že mě dojíždění na různá místa velmi omezuje a teď už nemusím trávit čas na cestách. Líbí se mi, že dvouhodinové semináře mohu zhlédnout vždy najednou. Velice praktická záležitost.

Ing. Jana Ledvinková

lektorka, daňový poradce, specialistka na zákon o DPHLektorka seminářů se specializací na zákon o DPH. Od roku 1993 zapsána v seznamu daňových poradců KDPČR, pracuje jako nezávislá daňová poradkyně v oblasti daně z přidané hodnoty.

Cílem její lektorské činnosti je poskytnutí výkladu velmi obtížného zákona o DPH srozumitelnou formou těm, kteří se s tímto zákonem ve své praxi denně setkávají.

V tomto oboru se rovněž věnuje publikační činnosti, se snahou na konkrétních příkladech maximálně přiblížit aplikaci zákona do praxe, včetně způsobu zaúčtování některých problematických oblastí zákona.

Pro koho je video seminář určený

- účetní

- manažery

- majitele firem

Jistota odborných a praktických informací

Jak se jednoduše dostanete k video semináři

Objednáte a zvolíte způsob platby, který Vám bude vyhovovat

Po úhradě obdržíte na mail přístupové kódy a přehledný návod pro aktivaci

Aktivujete si přístup, stáhnete si písemníé materiály a pustíte si video

Seminář máte trvale k dispozici a můžete se k němu kdykoliv vrátit

Rádi Vám odpovíme na jakýkoliv dotaz

Pavlína Héniková

jednatelka, vedoucí kancelářeJde nám o to, abyste byli spokojeni.

Na Vaše dotazy jsme připraveni odpovědět obratem e-mailem nebo telefonicky.

Povídat si můžeme o všem, co Vás zajímá nebo trápí, i o prostoru na naše zlepšení.

Podobné zboží

V průběhu video semináře se dozvíte, jak a kdy v…

V průběhu video semináře se dozvíte, jak tento zákon navazuje…

V průběhu video semináře se dozvíte, jaké jsou druhy daní…

V průběhu video semináře se dozvíte například kdo a kdy…

V průběhu video semináře se dozvíte, jak vyplnit daňové přiznání.…

V průběhu video semináře se dozvíte, jaké jsou druhy daňových…

1. díl z pětidílného cyklu - KURZ PRO MZDOVÉ ÚČETNÍ

2. díl z pětidílného cyklu - KURZ PRO MZDOVÉ ÚČETNÍ

3. díl pětidílného KURZU PRO MZDOVÉ ÚČETNÍ

4. díl z pětidílného cyklu - KURZ PRO MZDOVÉ ÚČETNÍ

5. díl z pětidílného cyklu - KURZ PRO MZDOVÉ ÚČETNÍ

Získáte přístup ke kompletní databázi video seminářů na 6 měsíců…